您现在的位置:

您现在的位置:银行业初级资格考试风险管理知识点精讲第一章风险管理基础

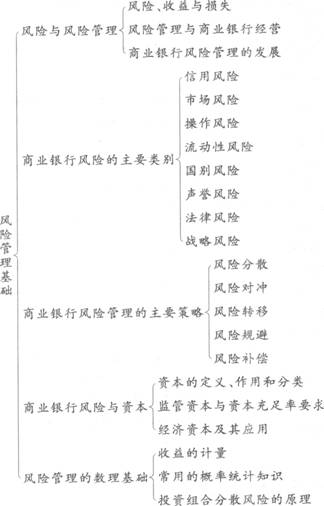

第一节 风险与风险管理

一、风险、收益与损失(★★★★★)

(一)风险的含义

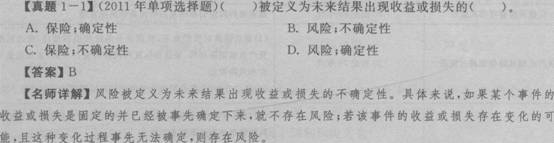

风险是一个宽泛且常用的术语。在本书中,风险被定义为未来结果出现收益或损失的不确定性。具体来说,如果某个事件的收益或损失是固定的并已经被事先确定下来,就不存在风险;若该事件的收益或损失存在变化的可能,且这种变化过程事先无法确定,则存在风险。

(二)风险与收益的关系

没有风险就没有收益。正确认识并深入理解风险与收益的关系,一方面有助于商业银行对损失可能性和盈利可能性的平衡管理,防止过度强调风险损失而制约机构的盈利和发展;另一方面有利于商业银行在经营管理活动中主动承担风险,利用经济资本配置、经风险调整的业绩评估等现代风险管理方法,遵循风险与收益相匹配的原则,合理地促进商业银行优势业务的发展,进行科学的业绩评估,并以此产生良好的激励效果。

(三)风险与损失的关系

风险与损失有密切联系,根据风险的含义及产业实践,风险虽然通常采用损失的可能性以及潜在的损失规模来计量,但绝不等同于损失本身。严格来说,损失是一个事后概念,反映的是风险事件发生后所造成的实际结果;而风险却是一个明确的事前概念,反映的是损失发生前的事物发展状态,在风险的定量分析中可以采用概率和统计方法计算出损失规模和发生的可能性。

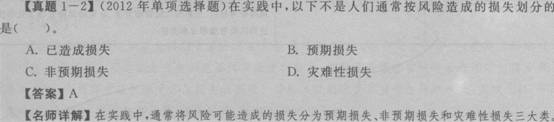

在实践中,通常将金融风险可能造成的损失分为预期损失、非预期损失和灾难性损失三大类。

二、风险管理与商业银行经营(★★★)

商业银行从本质上来说就是经营风险的金融机构,以经营风险为其盈利的根本手段。风险管理与商业银行经营的关系主要体现在以下几个方面:

第一,承担和管理风险是商业银行的基本职能,也是商业银行业务不断创新发展的原动力。

第二,风险管理从根本上改变了商业银行的经营模式,从传统上片面追求扩大规模、增加利润的粗放经营模式,向风险与收益相匹配的精细化管理模式转变;从以定性分析为主的传统管理模式,向以定量分析为主的风险管理模式转变;从侧重于对不同风险分散管理的模式,向集中进行全面风险管理的模式转变。

第三,风险管理能够为商业银行风险定价提供依据,并有效管理金融资产和业务组合。

第四,健全的风险管理体系能够为商业银行创造价值。

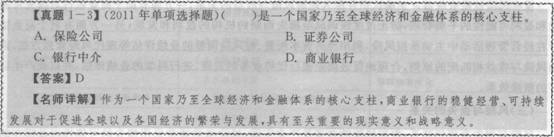

第五,风险管理水平体现了商业银行的核心竞争力,不仅是商业银行生存发展的需要,也是现代金融监管的迫切要求。

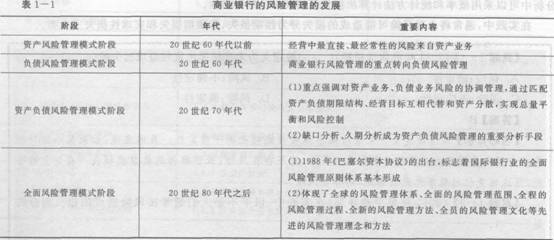

三、商业银行风险管理的发展(见表l—1)(★)

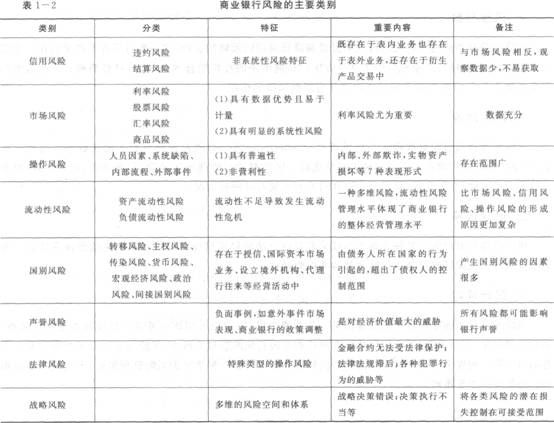

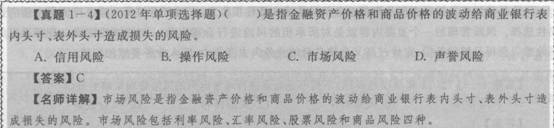

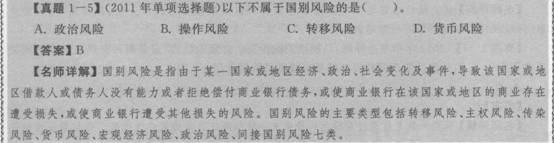

第二节 商业银行风险的主要类别(★★★★★)

第三节 商业银行风险管理的主要策略

一、风险分散

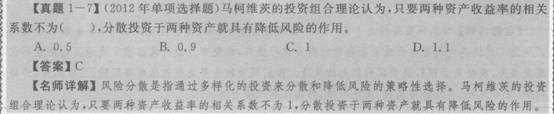

风险分散是指通过多样化的投资来分散和降低风险的策略性选择。“不要将所有的鸡蛋放在一个篮子里”的古老投资格言形象地说明了这一方法。马柯维茨的投资组合理论认为,只要两种资产收益率的相关系数不为l,分散投资于两种资产就具有降低风险的作用。

二、风险对冲

风险对冲指通过投资或购买与标的资产(Underlying Asset)收益波动负相关的某种资产或衍生产品,来冲销标的资产潜在损失的一种策略性选择。风险对冲对管理市场风险(利率风险、汇率风险、股票风险和商品风险)非常有效,可以分为自我对冲和市场对冲两种情况。

三、风险转移

风险转移指通过购买某种金融产品或采取其他合法的经济措施将风险转移给其他经济主体的一种策略性选择。风险转移可分为保险转移和非保险转移。

四、风险规避

风险规避是指商业银行拒绝或退出某一业务或市场,以避免承担该业务或市场风险的策略性选择。简单地说就是:不做业务,不承担风险。在现代商业银行风险管理实践中,风险规避可以通过限制某些业务的经济资本配置来实现。风险规避策略的局限性在于其是一种消极的风险管理策略,不宜成为商业银行风险管理的主导策略。

五、风险补偿

风险补偿指商业银行在所从事的业务活动造成实质性损失之前,对所承担的风险进行价格补偿的策略性选择。风险管理的一个重要内容就是对所承担的风险进行合理定价。定价过低将使自身所承担的风险难以获得足够的补偿;定价过高又会使自身的业务失去竞争力,陷入业务萎缩的困境。

第四节 商业银行风险与资本

一、资本的定义、作用和分类

对商业银行资本最传统的理解是指会计资本,也就是账面资本,是商业银行资产负债表中资产减去负债后的所有者权益部分,包括实收资本、资本公积、盈余公积、一般准备、信托赔偿准备和未分配利润等。

商业银行资本的作用主要体现在以下几个方面:

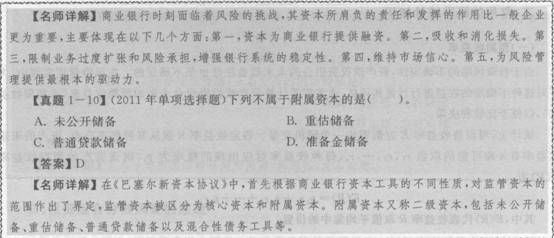

第一,资本为商业银行提供融资。

第二,吸收和消化损失。

第三,限制业务过度扩张和风险承担,增强银行系统的稳定性。

第四,维持市场信心。

第五,为风险管理提供最根本的驱动力。

二、监管资本与资本充足率要求

监管资本是监管部门规定的商业银行应持有的同其所承担的业务总体风险水平相匹配的资本,是监管当局针对商业银行的业务特征按照统一的风险资本计量方法计算得出的。

在巴塞尔协议Ⅲ中,监管资本包括一级资本和二级资本。其中,一级资本又包括核心一级资本和其他一级资本。

1.核心一级资本是指在银行持续经营条件下无条件用来吸收损失的资本工具,具有永久性、清偿顺序排在所有其他融资工具之后的特征。核心一级资本包括:实收资本或普通股、资本公积可计入部分、盈余公积、一般风险准备、未分配利润、少数股东资本可计入部分。

2.其他一级资本是非累积性的、永久性的、不带有利率跳升及其他赎回条款,本金和收益都应在银行持续经营条件下参与吸收损失的资本工具。其他一级资本包括:其他一级资本工具及其溢价(如优先股及其溢价)、少数股东资本可计人部分。

3.二级资本是指在破产清算条件下可以用于吸收损失的资本工具,二级资本的受偿顺序列在普通股之前、在一般债权人之后,不带赎回机制,不允许设定利率跳升条款,收益不具有信用敏感性特征,必须含有减计或转股条款。二级资本包括二级资本工具及其溢价、超额贷款损失准备可计入部分、少数股东资本可计入部分。

相比巴塞尔协议Ⅱ,巴塞尔协议Ⅲ突出表现在:

1.重新界定监管资本的构成,恢复普通股在监管资本中的核心地位,严格各类资本工具的合格标准,从严确定资本扣除项目,强化监管资本工具的损失吸收能力。

2.改进风险权重计量方法,大幅度增加高风险业务的资本要求。

3.建立逆周期资本监管机制,提升银行体系应对信贷周期转换的能力,弱化银行体系与实体经济之间的正反馈循环。

4.显著提高资本充足率监管标准,通常情况下普通商业银行的普通股充足率应达到7%,总资本充足率不得低于l0.5%,同时进一步要求全国系统重要性银行须计提1%~3.5%的附加资本要求。

需要正确认识的是,已经推出的各版本巴塞尔协议从根本上来说只是银行的外部监管要求,并不能代表各国商业银行风险管理的最佳实践操作。

中国银监会2012年颁布的《商业银行资本管理办法(试行)》明确提出了四个层次的监管资本要求:1.最低资本要求,核心一级资本充足率、一级资本充足率和资本充足率分别为5%、6%和8%;

2.储备资本要求和逆周期资本要求,包括2.5%的储备资本要求和o~2.5%的逆周期资本要求;3.系统重要性银行附加资本要求,为l%;

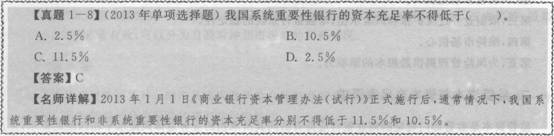

4.以及针对特殊资产组合的特别资本要求和针对单家银行的特定资本要求,即第二支柱资本要求。2013年1月1日《商业银行资本管理办法(试行)》正式施行后,通常情况下,我国系统重要性银行和非系统重要性银行的资本充足率分别不得低于ll.5%和l0.5%。多层次的监管资本要求增强了资本监管的审慎性和灵活性,确保资本充分覆盖国内银行面临的系统性风险和特定风险。

三、经济资本及其应用

(一)经济资本的概念

经济资本是指商业银行在一定的置信水平下,为了应对未来一定期限内资产的非预期损失而应该持有的资本金。经济资本的重要意义在于强调资本的有偿占用,即占用资本来防范风险是需要付出成本的。

(二)经济资本配置对商业银行的积极作用

第一,有助于商业银行提高风险管理水平。

第二,有助于商业银行制定科学的业绩评估体系。

(三)RAROC

在经风险调整的业绩评估方法中,目前被广泛接受和普遍使用的是经风险调整的资本收益率(RiskAdjusted Return on Capital,RAROC),其计算公式如下:

RAROC=(NI—EL)/UL

其中,NJ为税后净利润,EL为预期损失,UL为非预期损失或经济资本。

第五节 风险管理的数理基础

一、收益的计量

(一)绝对收益绝对收益是对投资成果的直接衡量,反映投资行为得到的增值部分的绝对量。用数学公式表示为:

绝对收益=P—P。

其中,P为期末的资产价值总额,P。为期初投入的资金总额。

(二)百分比收益率

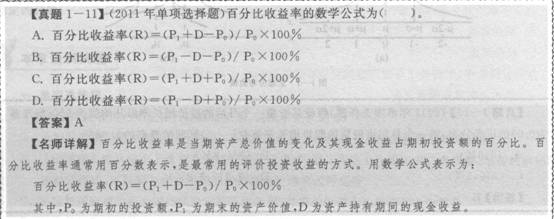

百分比收益率是当期资产总价值的变化及其现金收益占期初投资额的百分比。百分比收益率通常用百分数表示,是最常用的评价投资收益的方式。用数学公式表示为:

![]()

二、常用的概率统计知识

(一)预期收益率

由于投资风险的不确定性,资产或投资组合的未来收益往往也是不确定的。在风险管理实践中,为了对这种不确定的收益进行计量和评估,通常需要计算资产或投资组合未来的预期收益率(或期望收益率),以便于比较和决策。

(二)方差和标准差

方差的平方根称为标准差,用δ表示。在风险管理实践中,通常将标准差作为刻画风险的重要指标。资产收益率标准差越大,表明资产收益率的波动性越大。当标准差很小或接近于零时,资产的收益率基本稳定在预期收益水平,出现的不确定性程度逐渐减小。

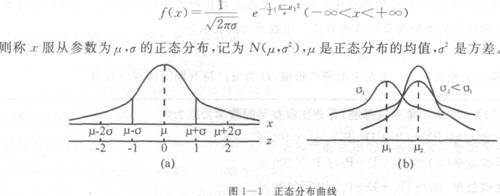

(三)正态分布

正态分布是描述连续型随机变量的一种重要概率分布(见图l—1)。若随机变量2的概率密度函数为:

三、投资组合分散风险的原理

如果资产组合中各资产存在相关性,则风险分散的效果会随着各资产间的相关系数有所不同。假设其他条件不变,当各资产间的相关系数为正时,风险分散效果较差;当相关系数为负时,风险分散效果较好。。在风险管理实践中,商业银行可以利用资产组合分散风险的原理,将贷款分散到不同的行业、区域,通过积极实施风险分散策略,显著降低发生大额风险损失的可能性,从而达到管理和降低风险、保持收益稳定的目的。

闂傚倸鍊风欢姘缚瑜嶈灋鐎光偓閸曨偆锛涢梺璺ㄥ櫐閹凤拷

闂傚倸鍊风欢姘缚瑜嶈灋鐎光偓閸曨偆锛涢梺璺ㄥ櫐閹凤拷